如果要评选当下最被低估的新材料,大丝束碳纤维绝对榜上有名。

一、什么是大丝束碳纤维?

碳纤维按丝束规格划分,分为小丝束(1K-24K)和大丝束(≥48K)。所谓"丝束",指的是碳纤维原丝束中含有单丝的数量。数量越多,意味着生产成本越低、单条产线效率越高——这恰恰是大丝束碳纤维的核心竞争优势。

长期以来,小丝束碳纤维是市场主角,主要应用于航空航天等高端领域,对材料性能的极致追求掩盖了成本的敏感性。但随着碳纤维应用场景向风电叶片、汽车轻量化、压力容器等工业领域快速渗透,成本控制成为不可忽视的关键变量。大丝束碳纤维由此站上了历史舞台。

二、市场需求:从"高端专属"到"工业标配"

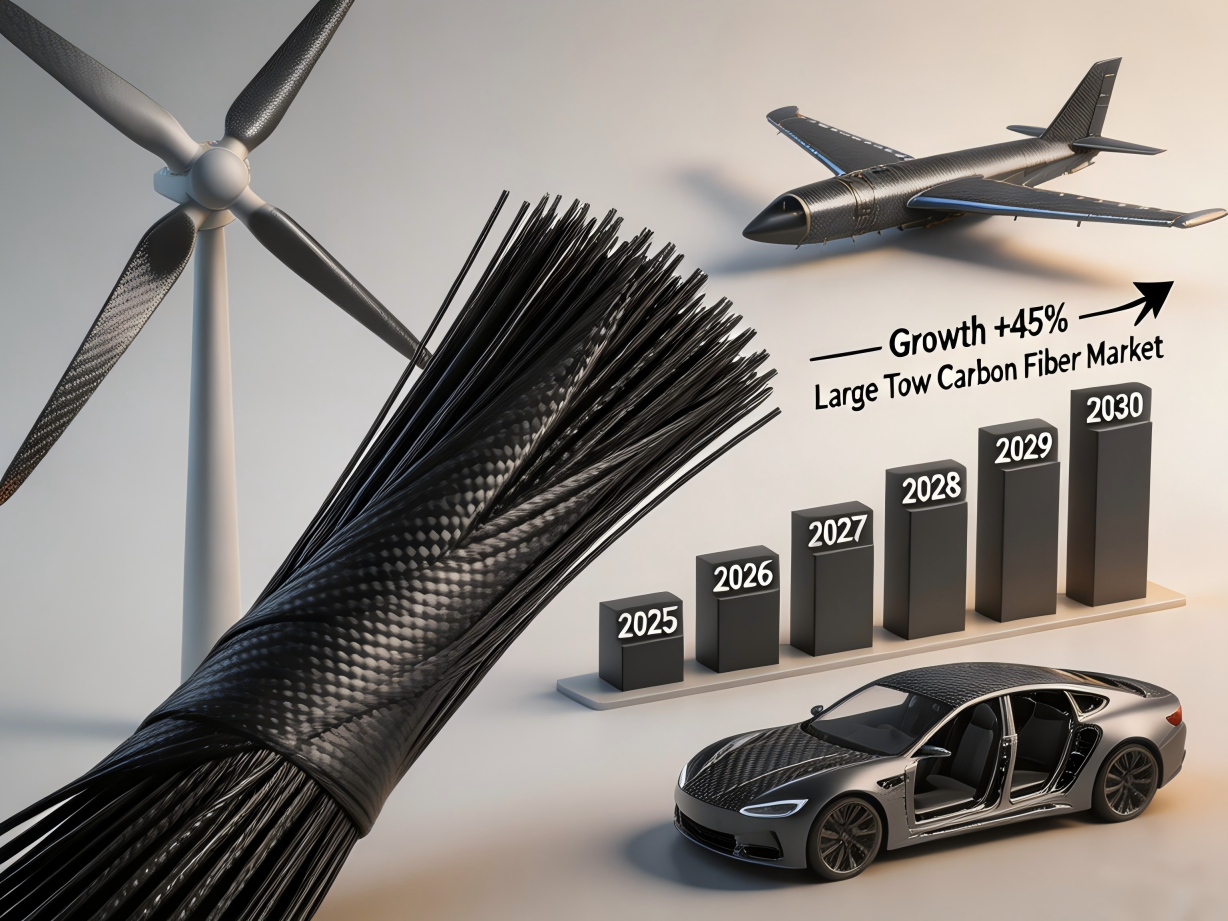

全球碳纤维市场的规模正在经历结构性扩张。据行业机构预测,2025年全球碳纤维需求总量将突破20万吨,其中工业级应用占比超过60%。而大丝束碳纤维正是这一增量市场的主力军。

风电叶片是最大的需求引擎。随着风机单机容量向15MW、20MW甚至更大跃进,叶片长度大幅增加,轻量化成为刚性需求。碳纤维拉挤梁技术在大型叶片中的应用日趋成熟,而大丝束碳纤维凭借成本优势,成为风电整机厂商降本的首选。

汽车轻量化同样不容忽视。尽管电动汽车续航焦虑倒逼车身减重,但碳纤维在汽车领域的规模化应用始终受制于成本。大丝束碳纤维为这一问题提供了可行的解决路径。

**压力容器(储氢瓶)**的需求正在爆发。氢能产业的商业化加速,带动了IV型储氢瓶的扩产热潮,而缠绕用大丝束碳纤维正是其核心材料。

三、产业格局:群雄并起,国产突围

全球大丝束碳纤维市场长期被日本东丽、美国赫氏等巨头把持。但这一格局正在被打破。

近年来,中国碳纤维企业加速布局大丝束赛道。吉林化纤、上海石化、蓝星等企业相继突破48K、50K大丝束碳纤维的产业化技术,产能在2023-2025年间快速释放。国内大丝束碳纤维的国产化率正在从"基本为零"向"半壁江山"迈进。

这一进程背后有两个驱动力:其一,下游风电、汽车厂商出于供应链安全考量,主动导入国产碳纤维;其二,国产大丝束在性价比上已经开始具备竞争力。

当然,挑战同样存在。大丝束碳纤维对原丝质量要求极高,纺丝、碳化工艺窗口窄,后处理环节的技术难度不小。良品率和稳定性仍是国产大丝束碳纤维需要持续攻克的难题。

四、未来展望:一片蓝海,但也别太乐观

大丝束碳纤维的市场前景,毫无疑问是光明的。风电叶片的大型化趋势不可逆,氢能储运的商业化进程在加速,汽车轻量化的需求长期存在——三重需求叠加,构成了大丝束碳纤维市场扩张的坚实底座。

但"一片蓝海"不等于"遍地黄金"。这个赛道同样面临周期性风险:原材料价格波动、下游需求不及预期、产能过剩的隐忧,都可能让乐观的市场预期打折。此外,碳纤维生产的高能耗问题,也将在全球碳中和压力下迎来更严格的审视。

大丝束碳纤维的故事,本质上是材料工业"降本增效"的缩影。谁能率先突破性能与成本的平衡点,谁就能在这场竞争中占据先机。

对于投资者和从业者而言,这是一个值得高度关注的赛道;对于普通读者而言,了解这个"幕后英雄",或许能帮你在未来的产业变革中,多读懂几分信号。