"游戏信仰"在关税风暴面前,不堪一击。

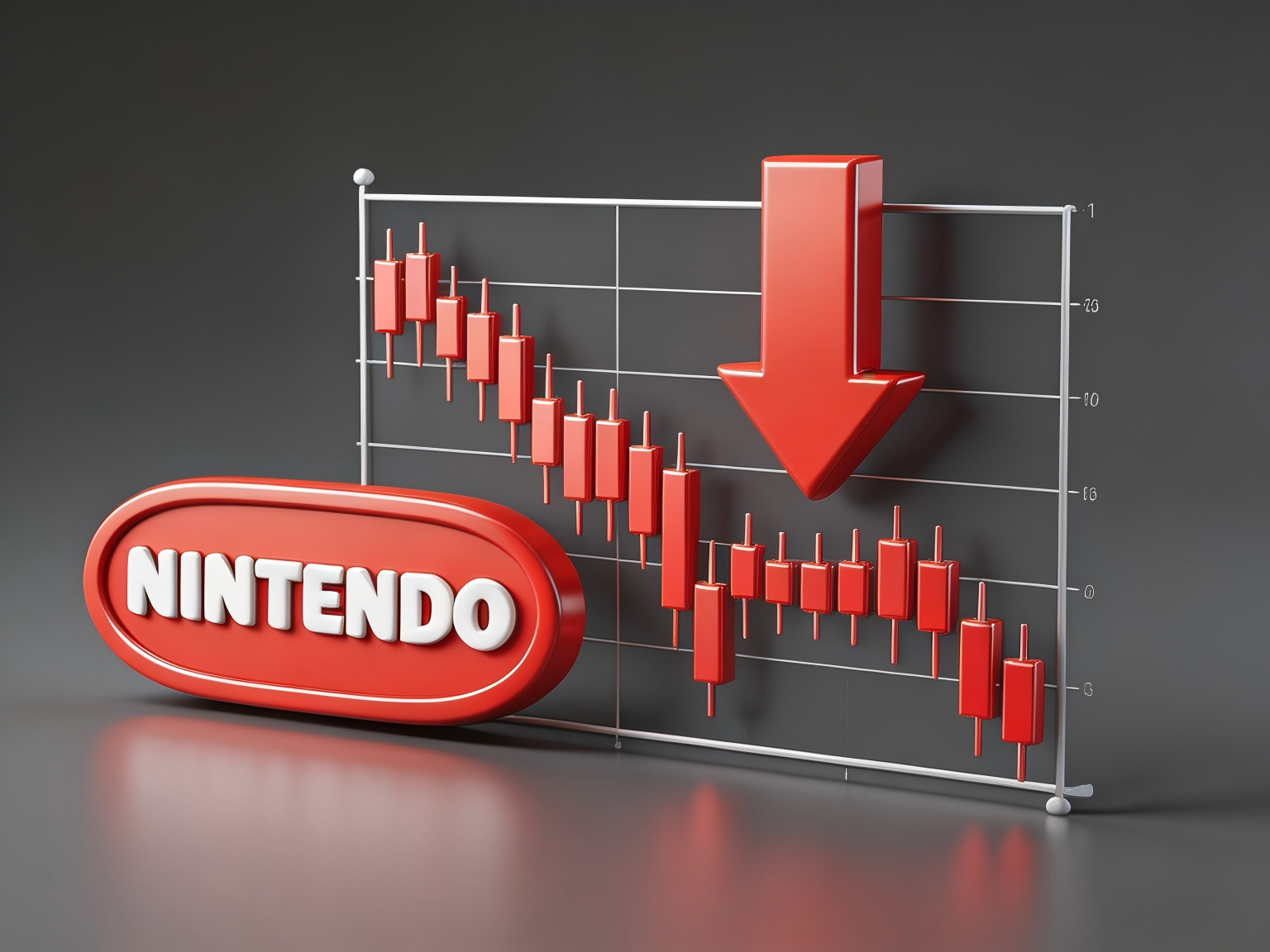

2026年5月,任天堂迎来了一场突如其来的"黑色星期一"。

单日跌幅超过14%,市值蒸发约合140亿美元——这不是某家资不抵债的僵尸企业,而是全球最赚钱的游戏公司之一任天堂。这条新闻在华尔街和秋叶原同时炸开,投资者和玩家群体罕见地站在了同一片震惊之中。

关税大棒,挥向了游戏公司

这场暴跌的直接导火索,是美国政府于5月初宣布的新一轮对华及亚洲多国的加征关税政策。任天堂的Switch游戏机,长期在中国和东南亚地区生产制造,供应链高度集中于少数代工厂。尽管Switch 2的部分零部件已开始向越南、墨西哥等地区转移,但产能切换绝非一日之功。消息一出,电子消费类股全线承压,任天堂作为其中市值最高的日本科技股之一,首当其冲。

这不是孤立事件。同日,索尼股价下跌约9%,三星跌幅超过7%,整个亚太科技股板块哀鸿遍野。但任天堂的跌幅格外刺眼,原因在于:市场对Switch 2的期待,原本是它最坚实的防线。

Switch 2:救世主还是虚假的锚?

2025年6月,任天堂正式发布Switch 2,定价449.99美元。发售后数周内,全球多地出现缺货潮,黄牛价炒至原价的1.5倍以上。从表面数据看,这是一次成功的换代开局。2025财年,任天堂净利润同比增长约23%, Switch 2销量在首个完整销售年度即突破2000万台,大致追平了原版Switch同期的表现。

但资本市场从来不为"情怀"买单。

资深游戏产业分析师森下卓指出:"Switch 2的初期热度符合预期,但问题在于可持续性。"他认为,任天堂严重依赖少数爆款游戏驱动硬件销售——《马里奥》《塞尔达》《宝可梦》三大IP构成了Switch生态的绝对支柱。Switch 2发布至今,第一方大作的新作节奏并未明显加快,而第三方游戏厂商对Switch 2的性能适配进度参差不齐,导致"大作等Switch 2"和"Switch 2等大作"的微妙僵局。

更关键的是,游戏市场正面临前所未有的结构性挑战。Steam Deck、Windows掌机乃至iPad Pro上的游戏生态持续蚕食掌机市场;Roblox、Fortnite等免费游戏的崛起,重新定义了"游戏人口"的边界——越来越多的年轻用户不认为自己需要一台专用游戏机。

股价大跌背后,是估值逻辑的动摇

此轮下跌之前,任天堂的市盈率长期维持在22-25倍左右,显著高于传统游戏发行商平均水平,与科技成长股的估值逻辑更接近。市场给出的溢价,本质上是在赌两件事:Switch 2能复刻甚至超越前代的市场奇迹,以及任天堂能成功拓展IP的跨媒体价值——主题公园、影视改编、IP授权。

然而,现实给这份溢价泼了一盆冷水。

2025年,任天堂与Illumination合作的《超级马里奥》动画电影续集票房未达预期,豆瓣评分较前作明显下滑;主题公园扩张计划因成本超支受到质疑;IP授权商品在东南亚市场的销售增速放缓。资本市场的耐心从来有限,当故事的高潮章节迟迟未能到来,估值泡沫便有了被刺破的理由。

日元走强,火上浇油

不可忽视的还有汇率因素。2026年以来,日元兑美元持续走强,一度突破140日元关口。日元升值对以出口为导向的日本企业利润构成直接压力——任天堂的海外收入在换算成日元后"缩水",进一步削弱了其财报数据的吸引力。

未来:至暗时刻,还是黄金坑?

面对股价暴跌,任天堂方面保持了一贯的沉默。公司将于下月公布2025财年全年财报,届时Switch 2的年度销量最终数字将揭晓。市场普遍预期,管理层可能在财报会上宣布进一步扩大产能、加速第三方游戏适配计划,以及可能的IP多元化战略新动向。

一些逆向投资者已将此次下跌视为入场机会。历史数据显示,任天堂在重大利空后的6-12个月内,股价往往能收复失地甚至创下新高。支撑这一判断的逻辑是:游戏公司的核心竞争力——内容与IP——并未因股价下跌而消失。

但也有声音持谨慎态度。"Switch 2不是Switch,"一位不愿具名的对冲基金分析师表示,“原版Switch诞生于智能手机浪潮尚未完全吞噬掌机市场的时代,Switch 2面对的竞争格局已经本质不同。任天堂需要新的增长引擎,而不仅仅是新一代的游戏机。”

尾声

任天堂股价单日暴跌14%的背后,是关税政策的连锁反应、Switch 2增长瓶颈的隐忧、IP战略的阶段性受挫,以及日元走强带来的财务压力,共同叠加的结果。

对于玩家而言,游戏机的乐趣不会因此打折;但对于持有任天堂股票的投资者来说,这个初夏,或许比《塞尔达:王国之泪》里海拉鲁城堡的迷雾还要令人窒息。